Text: Gerald Stocker

Im Rahmen der Studie „Bauträger im Fokus: Strategien, Geschäftsfelder und erwartete Marktentwicklung“ wurden die Strategien, die die Bauträgerunternehmen mit ihren Immobilienentwicklungsleistungen verfolgen, analysiert. Bei mehr als der Hälfte (51 Prozent) der Befragten handelt es sich um Traderdeveloper, die ihre Leistungen von der Initiierung bis zur Fertigstellung eines Immobilienprojekts auf eigene Rechnung und eigenes Risiko erbringen.

Mehr als ein Fünftel der untersuchten Bauträgerunternehmen (21 %) bezeichnet sich als Servicedeveloper, die ihre Dienstleistungen im Sinne der Entwicklung eines Projektkonzepts bis zur Planungsreife beziehungsweise Baufreigabe mit anschließendem Projektmanagement und der Übernahme der Vermarktung vornehmen. Als Investordeveloper, die die Immobilienentwicklung von der Initiierung bis zur Fertigstellung des Immobilienprojekts verantworten und das Objekt langfristig dem eigenen Immobilienbestand zuführen, charakterisieren sich weniger als ein Fünftel (18 %) der Befragten. Nur 10 % der untersuchten Bauträgerunternehmen betreiben die Entwicklung von Immobilien zur Eigennutzung.

Wohnimmobilien als Kerngeschäftsfeld

Die Studienergebnisse zeigen, dass die Entwicklung von Wohnimmobilien bei weitaus mehr als der Hälfte (59 %) beziehungsweise einem Viertel (25 %) der Teilnehmer eine sehr wichtige oder eher wichtige Rolle einnimmt. Nur in sieben bzw. zwei Prozent der befragten Bauträgerunternehmen nimmt die Entwicklung von Wohnimmobilien eine gar nicht wichtige oder eher nicht wichtige Position ein. 35 Prozent bzw. 19 Prozent der Befragten stufen die Entwicklung von Büroimmobilien als gar nicht wichtig oder eher nicht wichtig ein. Während ein Fünftel (20 %) der Befragten die Entwicklung von Büroimmobilien als eher wichtig einschätzt, stellt sich die Entwicklung von Büroimmobilien in nur sieben Prozent der untersuchten Unternehmen als sehr wichtig dar. Der Stellenwert der Entwicklung von Freizeit-, Gesundheits-, Handels- und Hotelimmobilien bei den Befragten unterscheidet sich wesentlich zu jenem von Wohnimmobilien.

Immobilienvermittlung, -verwaltung und -bewertung als weitere Geschäftsfelder

Auf die Frage, in welchen Geschäftsfeldern die Bauträgerunternehmen tätig sind, nannte die Hälfte (50 %) der Befragten das Geschäftsfeld Immobilienvermittlung. Mehr als ein Drittel (35 %) der Studienteilnehmer arbeitet zudem im Geschäftsfeld Immobilienverwaltung. Beachtenswert ist, dass 30 Prozent der befragten Bauträgerunternehmen auch das Geschäftsfeld Immobilienbewertung abdecken. In den Geschäftsfeldern Immobilienfinanzierung sowie Immobilieninvestment finden sich 13 % bzw. 14 % der Befragten.

Bei einer Analyse nach den von den untersuchten Bauträgerunternehmen forcierten Strategien finden sich interessante Divergenzen: Während 27 Prozent der befragten Traderdeveloper und 15 Prozent der Servicedeveloper auch im Geschäftsfeld Immobilienverwaltung agieren, sind 83 Prozent jener Befragten, die die Immobilienentwicklung zur Eigennutzung betreiben, und mehr als die Hälfte (55 %) der Investordeveloper auch im Geschäftsfeld Immobilienverwaltung aktiv.

Marktentwicklung bis 2015

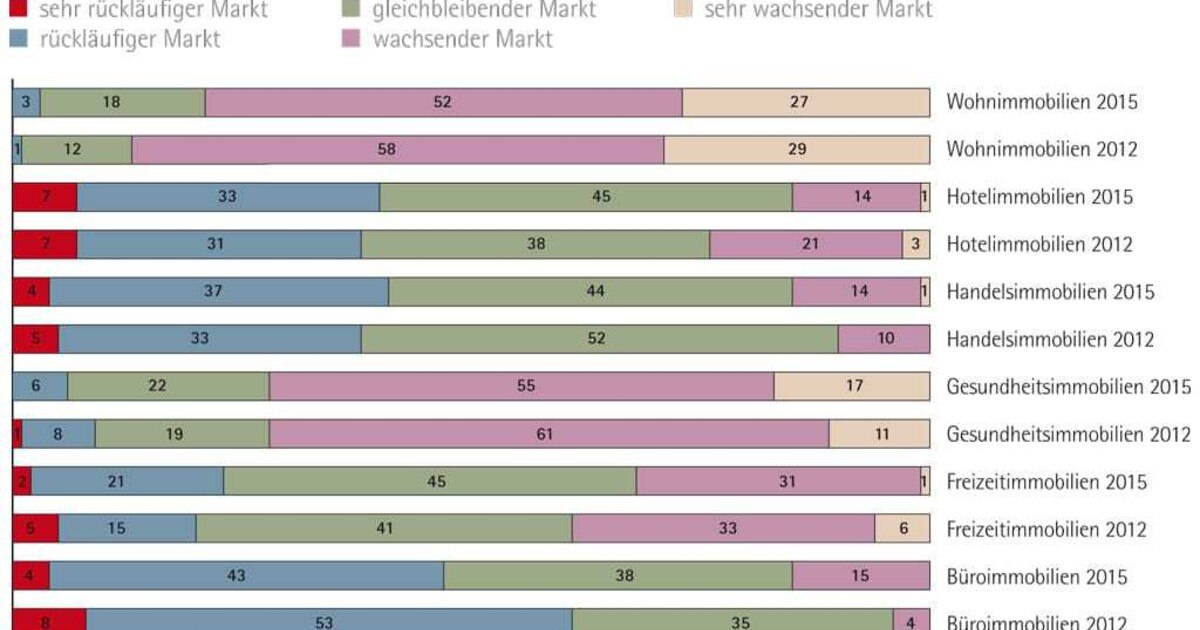

Die Marktsituation bei der Entwicklung unterschiedlicher Immobilientypen im Jahr 2012 wurde erhoben und mit der von den Befragten erwarteten Marktsituation bis zum Jahr 2015 verglichen. Signifikante Unterschiede finden sich bei Büro- und Wohnimmobilien.

Steigendes Marktklima bei Büroimmobilien

Während die Marktsituation von Büroimmobilien im Jahr 2012 von mehr als der Hälfte (53 %) der Befragten als rückläufig charakterisiert wird, gehen 35 Prozent der untersuchten Bauträger von einer gleichbleibenden Marktsituation aus. Die Marktentwicklung bis zum Jahr 2015 wird von den Studienteilnehmer im Vergleich zum Jahr 2012 tendenziell positiver eingeschätzt: Nur noch 43 Prozent der Befragten erwarten weiterhin einen rückläufigen Markt, während bereits 15 % der Befragten von einem wachsenden Markt ausgehen.

Erwartete Seitwärtsbewegung bei Freizeit-, Gesundheits-, Handels- und Hotelimmobilien

Die Studienergebnisse zeigen, dass die befragten Bauträger die Marktentwicklung bis zum Jahr 2015 bei Freizeit-, Gesundheits-, Handels- und Hotelimmobilien nicht signifikant unterschiedlich zur Marktsituation im Jahr 2012 einschätzen. Bis zum Jahr 2015 gehen bei Freizeitimmobilien 45 Prozent von einem gleichbleibenden und beinahe ein Drittel (31 %) der Studienteilnehmer von einem wachsenden Markt aus. Bei Gesundheitsimmobilien schätzen mehr als ein Fünftel (22 %) der Befragten den Markt als gleichbleibend ein.

Mehr als die Hälfte (55 %) erwarten bei diesem Immobilientyp eine wachsende und 17 % der Teilnehmer einen sehr wachsenden Markt. Bei Handelsimmobilien sind 37 % der befragten Bauträger der Meinung, dass sich der Markt bis zum Jahr 2015 rückläufig zeigen wird, während 44 % von einer gleichbleibenden Marktentwicklung ausgehen. Nur 14 % bzw. 1 % der Befragten sehen bis 2015 bei Handelsimmobilien einen wachsenden bzw. sehr wachsenden Markt. Während die Marktentwicklung von Hotelimmobilien bis zum Jahr 2015 von 7 % bzw. einem Drittel (33 %) der Befragten als sehr rückläufig bzw. rückläufig bezeichnet wird, sind 14 % bzw. 1 % der Befragten der Meinung, dass es sich dabei um einem wachsenden bzw. sehr wachsenden Markt handelt.

leichter Rückgang bei Wohnimmobilien

Die Marktsituation von Wohnimmobilien im Jahr 2012 beschrieben 12 % der Befragten als gleichbleibend und weitere 58 % bzw. 29 % als wachsend bzw. sehr wachsend. Während 18 % der untersuchten Bauträger von einer gleichbleibenden Marktentwicklung bei Wohnimmobilien bis 2015 ausgehen, erwarten mehr als die Hälfte (52 %) bzw. 27 % der Befragten einen wachsenden bzw. sehr wachsenden Markt.